2024年净水器市场展望:结构升级下的韧性增长

发布日期:2024-03-25 浏览次数:1580

受净水器安装特性及其商品属性的影响,连续三年的疫情对净水器市场发展产生了一定的阻碍。然而,随着2023年市场逐步恢复,疫情结束后,净水器的安装将不再受到限制,而未满足的需求也会得到释放。

更重要的是,疫情后人们对健康的关注度增加,使得舒适健康产品得到了更多的关注。同时,净水器内部通量、净热一体、智能龙头和智能功能等因素也推动了整个市场的迭代升级,使得市场整体处于结构升级之中。

据奥维云网(AVC)的数据显示,2023年整体市场零售额为200亿元,同比增长8.3%,零售量为797万台,同比增长7.9%。

而到了2024年,净水器市场零售额预计将达到203亿元,同比增长0.8%,零售量约为777万台,同比下滑2.5%,主要是由于平均价格的提升所带动。这主要是因为:

1、外部经济环境的影响,使得家电产品消费并无明显增长趋势,房地产市场对净水器市场的发展也有一定影响,可能存在需求不足的情况;

2、行业本身的发展,通量技术已无持续增大的必要,产品智能化方面可能会有升级,从而提高产品的客单价;另外,随着加热产品的份额提升,对于净水器的均价也有一定的拉动。

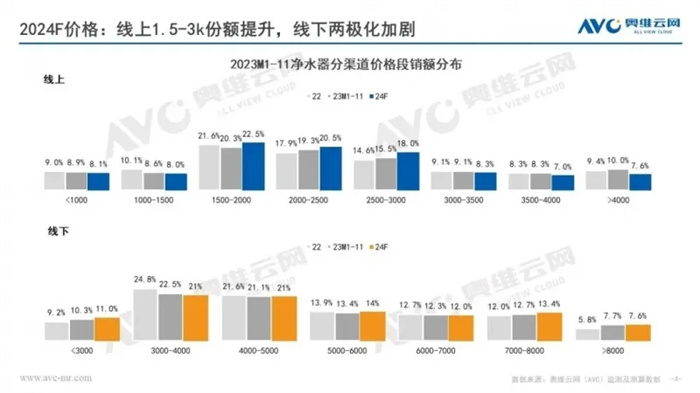

在渠道分布方面,2023年净水器线下渠道的增速明显高于线上,线下复苏明显,线上整体节奏主要由大促拉动。

2024年整体节奏与今年基本保持一致,随着品牌在线上投入持续增加,线上将有近3个百分点的增长,线下受环境影响,今年基数原因,可能会有小幅下滑。

在价格分布方面,2023年线上整体中端份额增长明显,2024年则是加深这一趋势,一方面由于中端市场竞争加剧,卷通量、卷参数的基础上使得1.5-2k份额有所增长,另一方面加热市场进行价格下移,3k+中高端加热机型价格会逐步下探,2.5-3k份额会有所提升。

线下存在两极分化的趋势,中低端市场以加速品牌的渗透为主,中高端市场以树立品牌形象、加入智能化产品、净热一体产品为主,延续今年趋势保持不变。

在市场细分方面:

1、通量变化:尽管在线上市场,净水器的通量迭代发展迅速,但线下市场的通量并未见明显的迭代变化。然而,预计到2024年,通量市场的变化将进一步加深。随着越来越多的企业加入,线上市场的1000G+1200G净水器占比将继续提升。尽管通量的增大趋势并不明显,但线下市场仍以600G、800G的产品为主。值得注意的是,今年已经有部分品牌在线下持续推出1000G及以上的产品,虽然通量并未快速进行迭代,但大通量的趋势是不可逆转的。随着企业在线下不断推出大通量产品,其市场份额将有较大的变化。

2、净热一体:在净热一体的品牌和机型数量呈现翻倍增长的形势下,净热一体已经成为企业布局的一个重要赛道。市场竞争激烈,产品均价的下探已成必然,整体市场渗透率将进一步提高。

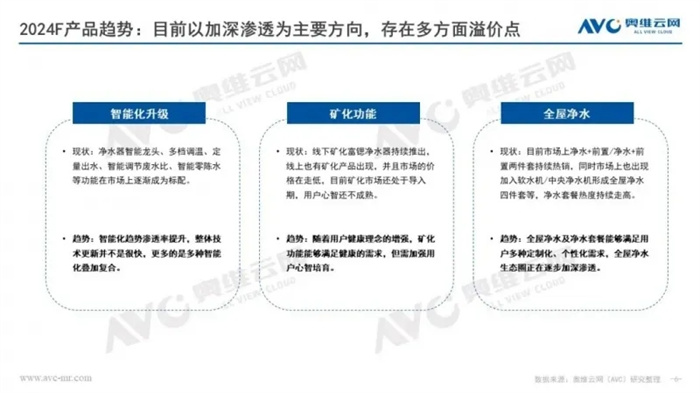

在产品趋势方面:

1、智能化功能:净水市场的智能化功能正在逐渐成为标配。这不仅包括智能调节温度、水量,根据地域及用水环境自动调节废水比、沸点,根据使用习惯智能自动冲洗滤芯等功能,更体现在智能化已不再是某一项功能的渗透,而是功能的累加和复合升级,这将成为下一阶段的发展路径。

2、健康矿化功能:虽然在净水器中,主打健康概念的矿化功能占比不高,但有部分品牌正在持续投入产品布局。在净饮机品类中,矿化类的产品占比较高,矿化类型也从富锶向富氢、低钠、弱碱、含锌等方向扩充。在健康理念的推动下,矿化净水器的市场份额正处于缓慢提升的阶段。

3、系统集成:随着净水套餐的热销以及线下主打全屋净水的趋势,净水器市场正在从单品向系统集成转型。在舒适家居需求的推动下,全屋净饮水生态正在不断重构,满足用户多种净饮用水需求的解决方案也正在不断出现。