中国净水器行业发展现状及市场前景分析

发布日期:2023-10-09 浏览次数:1355

我国人均水资源占有量为2200立方米,约为世界人均的1/4,是世界上最缺水国家之一。在 " 健康中国 " 战略驱动下,广大民众对于 " 水健康 " 的消费需求标准越来越高,这极大地推动了净水器产业的飞速发展,净水器也从早期的高端奢侈、选配型品类定位,逐步演变为刚需类家电定位。

中国是全球最大的净水器市场之一,市场规模已超过千亿元。随着人们对水质安全的关注度提高,净水器市场规模还将继续扩大。人们更加重视多场景下的全屋净水及软化用水的整体解决方案,打造更多场景的智慧用水体验将成为未来净水行业的发展趋势。

净水器行业市场分析

我国的净水器发展可划分为三个阶段:80-90年代的萌芽期;90年代-2000年的探索发展期;2001年-至今的成长期。自2000年以来,由于工业发展带来的水污染问题日益严重,人们的饮水健康需求与水污染之间的矛盾加剧,这为净水器的发展提供了机会,使得市场需求激增,从而推动了我国净水器市场的持续发展。

中国拥有4.5亿个家庭和约2000-3000万的企、事业单位,这为净水器行业带来了巨大的消费潜力。同时,国内外各大家电企业的进入也加速了国内净水机产业的发展。根据中研产业研究院的报告:国内净水器行业目前处于快速发展阶段,沁园、安吉尔等国内品牌快速崛起并开始激烈的市场竞争。然而,由于市场初级阶段的进入门槛较低,仿冒伪劣产品泛滥,影响了正品的销售。此外,国外品牌如松下、菲利普、3M等也占据了一定的市场份额,压缩了中小净水器企业的生存空间。全屋净水的市场普及率仍然较低,主要由怡口、BWT等国外品牌和安吉尔、美的等国产企业主导。

与家用电器行业相比,我国的净水行业市场规模仍较小。但随着消费者对洁净水资源的重视程度提高以及国家政策的支持,净水行业的热度不断提升。各大家电企业纷纷进入净水行业,凭借其强大的品牌资源和资金实力推动了净水行业的发展。尽管中国的家用净水器普及率在逐年提升,但仍然低于美国、日本、韩国等发达国家,市场发展空间广阔。

商用净水器市场的需求更为苛刻,商业场所需要提供大规模的饮用水并具有更高的性能要求,尤其是在出水量和安全系数等方面。因此,商用净水器与家用净水器在市场需求方面存在明显差异,厂商需要具备更强的专业性。此外,商用渠道和零售渠道的营销模式也存在本质区别,企业需要更深入地了解行业特性和商业用户的真实需求才能在竞争中取得优势。

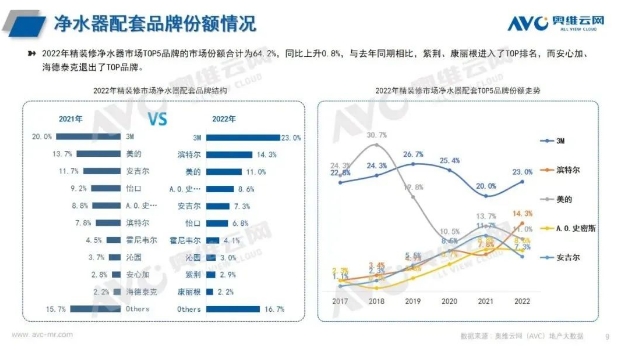

随着消费升级和健康用水观念的普及,房地产开发商也开始认可净水产品的健康属性。精装修楼盘的净水器配套率逐步提升,2022年精装修净水器配套项目同比明显上升。

在新的消费趋势下,即热式净水器、台式净饮机等新品类开始受到市场的欢迎,成为行业新的增长点。人们越来越重视多场景下的全屋净水及软化用水的整体解决方案,打造更多智慧用水体验将成为未来净水行业的发展方向。

- 上一篇:中国净水器市场持续扩大:品牌与销售量的增长趋势

- 下一篇:日本,太不要脸了!