2023年上半年净水器市场复苏势头强劲,线下线上销售迎来热潮

发布日期:2023-08-17 浏览次数:1567

前言

2023年上半年,线下净水器市场迅速复苏,为整个净水器市场注入了活力。然而,线上市场在上半年的前期表现较为平淡,直到618促销期,线上市场的净水器销售才迎来了热潮。奥维云网(AVC)的数据显示,2023年上半年,中国净水器零售额达到90亿元,同比增长8%,销售量为365万台,同比增长7%。与此同时,末端净饮水机和饮水机的销售额也表现出色。随着产品结构的升级,2023年上半年,末端净饮水机的零售额达到12亿元,同比增长24%;饮水机的零售额为24亿元,同比增长5%。总的来说,无论是净水器、末端净饮水机还是饮水机,都在这个上半年交出了一份满意的答卷。

2023末端净水市场总结

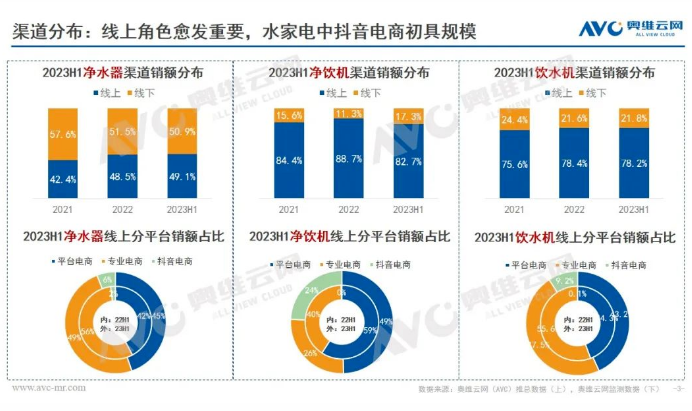

在销售渠道分布上,奥维云网(AVC)的数据显示,线上销售渠道在净水器市场中的份额有所提升,而末端净饮水机和饮水机在线上的销售也起到了关键作用。与此同时,线下市场的整体复苏势头强劲,净水器和末端净饮水机在下沉市场的销售增长也非常迅速。根据奥维云网(AVC)的监测数据,下沉市场中两者的零售额规模分别保持了10%和14%的增长。此外,从线上销售来看,抖音电商在净水器、末端净饮水机和饮水机三个品类中的市场份额分别为6%、24%和9%,其中在末端净饮水机的销售中,抖音电商的份额较高。因此,抖音电商已经成为部分品牌进入市场的一大利器。

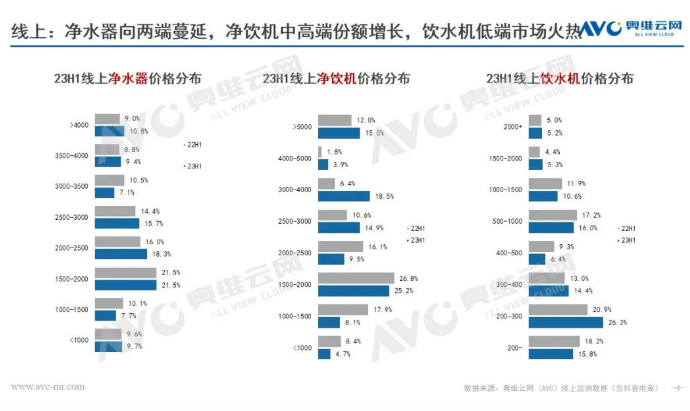

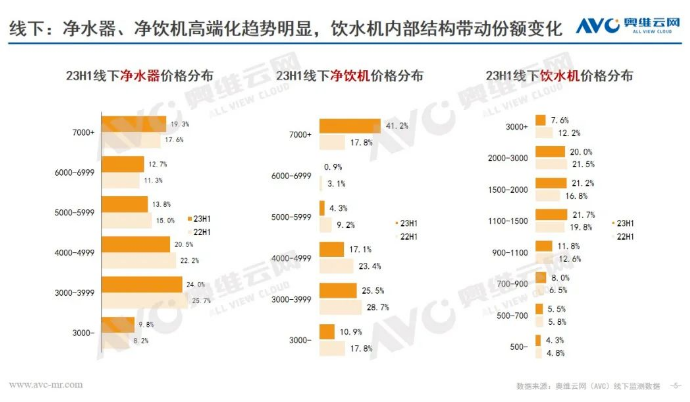

在价格分布方面,各个销售渠道的末端净水设备市场表现各有特色。在净水器市场中,线上价格主要集中在1500-3000元的价格段,大通量的1000G+产品热销带动了这个价位段的份额上涨;而3500+价格段的产品则推动了净热一体产品的份额提升。在线下市场,高端化趋势明显,6000+价格段的份额有所增长,智能连接、长效滤芯、矿化、加热等功能成为高端产品的优势。在末端净饮水机市场中,线上3000-4000元的份额急剧增长,这主要得益于新品功能的集成复合以及头部品牌的布局;而线下7000+元的份额则快速增长,嵌入式产品的贡献较大。

在品牌格局方面,净水器市场中,线上大通量、净热一体产品持续畅销,品牌数量不断增加,线上头部品牌集中度下降;而线下部分品牌紧跟产品趋势,推出新品,利用复苏之势增加市场份额,导致线下头部品牌集中度降低。在末端净饮水机市场中,线上头部品牌推出功能复合型产品受到消费者欢迎,线下通过产品结构升级进一步提升了集中度;而在饮水机市场中,线上产品结构的变化使得线上头部品牌的份额更加集中,而线下新入品牌对头部品牌形成一定冲击,整体头部品牌的份额变动较为明显。